Fiscaal vangnet van de Hoge Raad maakt renteswaps bij stijging rente aantrekkelijk.

Taxlive 25/02/2022

Bron: Hoge Raad 25-02-2022 21/00564 ECLI:NL:HR:2022:312

https://uitspraken.rechtspraak.nl/inziendocument?id=ECLI:NL:HR:2022:312

Samenvatting

Vennootschapsbelasting; prejudiciële vragen; art. 27ga AWR; goed koopmansgebruik; matchingbeginsel; afkoopsom renteswaps activeren en amortiseren of ineens ten laste van de winst brengen.

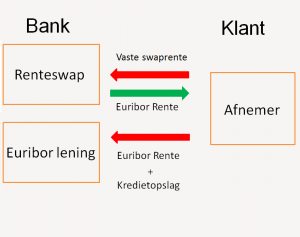

Stichting X is een woningcorporatie. In het kader van haar financiële beleid en (risico)beheer maakt zij onder andere gebruik van renteswaps. Op basis van de renteswaps moet X zekerheid stellen voor de negatieve waarde ervan. Omdat X hierdoor dreigde niet meer de verplichte ‘stresstest’ met betrekking tot haar liquiditeitspositie te halen, moest X haar renteswaps in 2014 beëindigen door afkoop. X brengt de betaalde afkoopsom van € 20 mln. ineens ten laste van haar fiscale winst. De inspecteur is van mening dat dit niet mogelijk is. Rechtbank Noord-Nederland stelt prejudiciële vragen aan de Hoge Raad.

De Hoge Raad gaat uitgebreid in op de fiscale behandeling van een afkoopsom van een renteswap. Goed koopmansgebruik staat niet toe om bij daling van de marktrente verlies te nemen op een vastrentende lening. Hetzelfde geldt indien de belastingplichtige tegen betaling van een bedrag ineens de vastrentende lening vroegtijdig aflost, mits de belastingplichtige een vervangende lening tegen een lagere vaste rente sluit, zodanig dat daarmee in wezen de oorspronkelijke lening wordt voortgezet. Of een voortzetting zich voordoet, dient naar de omstandigheden te worden beoordeeld. Daarbij moet acht worden geslagen op de kenmerken van beide leningen en van de eventuele daarmee samenhangende financiële instrumenten, zoals (resterende) looptijd, aflossingsschema, valuta en verstrekte of nog te verstrekken zekerheden. Bij een afwijkende looptijd dient activering plaats te vinden met amortisatie over de resterende looptijd van de oorspronkelijke lening dan wel tot het einde van de looptijd van de vervangende lening, indien die korter is. Niet van belang is of de nieuwe, vastrentende lening wordt aangegaan bij een andere bank dan de bank die de oorspronkelijke variabelrentende lening verstrekte, en/of de bank met wie het renteswapcontract was afgesloten. Of de nieuwe situatie (vastrentende lening) uitsluitend wat rentelasten betreft een financieel voor- of nadeel oplevert ten opzichte van de oude situatie dan wel per saldo een financieel voor- of nadeel oplevert, is ook niet van belang. Voor de situatie van X is het motief voor de afkoop niet van belang. De kenmerken van een swapcombinatie verschillen bij X echter van de vastrentende lening, omdat de mogelijkheid bestaat dat zich bij een dalende marktrente ‘margin calls’ voordoen, waardoor liquiditeiten als zekerheid moeten worden gestort. Daarmee zijn de liquiditeitsrisico’s van zo’n swapcombinatie van dien aard dat alleen al hierom niet kan worden gezegd dat met een vervangende vastrentende lening in wezen de oorspronkelijke swapcombinatie wordt voortgezet. Dit is niet anders, indien de vervangende lening een functioneel vergelijkbaar bedrijfsmiddel financiert als de oorspronkelijke swapcombinatie.

Opmerking

Het toverwoord van de Hoge Raad is dus of hier sprake is van een voortzetting van een vastrentende lening o/g. Of er sprake is van een voortzetting moet worden beoordeeld aan de hand van de voorwaarden van de leningen. Is er sprake van een voortzetting dan verzet goed koopmansgebruik zich ertegen en wel het matchingbeginsel, dat de waardedaling van de lening o/g door een dalende marktrente ineens ten laste van het fiscale resultaat wordt gebracht.

Deze inleidende beschouwing van de Hoge Raad over een vastrentende lening o/g is belangrijk om een renteswapcontract fiscaal te duiden. Het fiscaal resultaat op een dergelijk contract wordt in de periode van samenhang tussen de variabelrentende lening en de renteswap gezamenlijk bepaald, op dezelfde wijze als wanneer een lening met een vaste rente zou zijn aangegaan zoals geoordeeld in het renteswaparrest van 8 november 2019, ECLI:NL:HR:2019:1721.

https://uitspraken.rechtspraak.nl/inziendocument?id=ECLI:NL:HR:2019:1721

Naar analogie van de vastrentende lening wordt door afkoop van de renteswap en beëindiging van de onderliggende lening met variabele rente dit latente verlies definitief en verzet goed koopmansgebruik zich er niet tegen, dat de afkoopsom van de renteswap in het jaar van afkoop ineens ten laste van de winst wordt gebracht. Immers, die afkoopsom vertegenwoordigt de op het tijdstip van de afkoop ‘gefixeerde’ negatieve waarde van de renteswap, waarin dus in elk geval de verwachte nadelige kasstroom over de resterende looptijd van de renteswap is verdisconteerd. Aldus de Hoge Raad.

Maar pas op. De Hoge Raad gaat verder. Als in samenhang met de afkoop van de renteswap de onderliggende variabelrentende lening wordt vervangen door een lening tegen een vaste rente die lager is dan de vaste swaprente vermeerderd met de vaste opslag van de onderliggende lening (zoals die gold ten tijde van de afkoop), moet worden beoordeeld of daarmee in wezen de oorspronkelijke swapcombinatie wordt voortgezet. Als dat het geval is, mag de betaalde afkoopsom niet in één keer ten laste van de winst van de belastingplichtige worden gebracht, maar moet zij worden geactiveerd en geamortiseerd. Dus afgeschreven over de resterende looptijd van de oorspronkelijke lening, dan wel tot het einde van de looptijd van de vervangende lening, als die korter is.

Een mooie algemene gedachtelijn van de Hoge Raad bij een renteswapcontract en met name bij de afkoop ervan. Maar laat de voorgelegde casus zich nou net niet lenen voor de toepassing van deze leer. Volgens de Hoge Raad wijkt het voorgelegde renteswapcontract af zodanig, dat niet meer de analogie met een vastrentende lening o/g van toepassing is. Dat heeft met de ‘margin calls’ te maken, kennelijk opgenomen in het contract. Als gevolg van dergelijke ‘margin calls’ moeten liquiditeiten (bij een dalende marktrente) als zekerheid worden gestort. Daarmee zijn de liquiditeitsrisico’s van zo’n swapcombinatie van dien aard, dat alleen al hierom niet kan worden gezegd, dat met een vervangende vastrentende lening in wezen de oorspronkelijke swapcombinatie wordt voortgezet. Dit is niet anders, als de vervangende lening een functioneel vergelijkbaar bedrijfsmiddel financiert als de oorspronkelijke swapcombinatie.

Gevolg? In het geval van een swapcombinatie met ‘margin calls’ wordt uitsluitend voor de fiscale-resultaatsbepaling gedurende haar bestaan aangesloten bij de fiscale behandeling van een lening o/g met een vaste rente. Bij beëindiging van een dergelijke swapcombinatie door afkoop van de renteswap staat goed koopmansgebruik, en in het bijzonder het voorzichtigheidsbeginsel en het eenvoudsbeginsel, toe dat de afkoopsom in één keer wordt verantwoord in de belastbare winst van het jaar, waarin de afkoop plaatsvindt. Het matchingbeginsel noch het realiteitsbeginsel verzet zich daartegen.

Voor de inspecteur kan die beoordeling of een renteswapcontract wordt voortgezet nog wel eens leiden tot een gang naar de rechter. Daarbij is het interessant te weten wie nu de eerste bewijslast heeft. De inspecteur moet ervan uitgaan, dat als belastingplichtige aannemelijk maakt dat er een afkoop van het renteswapcontract heeft plaatsgevonden, de daarmee gemoeide afkoopsom aftrekbaar is. Mocht er opvolgend een herfinanciering plaatsvinden, dan heeft de inspecteur de bewijslast om aannemelijk te maken, dat de oorspronkelijke lening is voortgezet (niet aftrekbaar). Maar als er ‘margin calls’ zijn opgenomen in het contract, dan is de afkoopsom sowieso aftrekbaar. Belastingplichtige moet het bestaan van die ‘margin calls’ wel aannemelijk maken.

Een ander interessant punt is of swapcontracten nog wel worden afgesloten. Woningcorporaties hebben zich verkeken op de koersbeweging van de rente. Door de verruiming van de kapitaalmarkt, ‘quantitative ease’, buitelde de marktrente naar een dieptepunt. Het lijkt aannemelijk gezien de economische situatie na de pandemie, maar wellicht ook door de oorlog in Oekraïne dat de rente nog maar één kant op kan. Omhoog. Tezamen met het door de Hoge Raad gespannen fiscale vangnet kan het zin hebben een risico van rentestijging te mitigeren door een lening o/g met een vaste rente af te sluiten. Door een renteswap.

Ricky Turpijn