Citaat Johan Cruijff: “Ik geloof niet. In Spanje slaan alle 22 spelers een kruisje voordat ze het veld opkomen, als het werkt, zal het dus altijd een gelijkspel worden”.

Taxlive 27/5/22

Bron: Hoge Raad 27-05-2022 20/01587 ECLI:NL:HR:2022:767

https://uitspraken.rechtspraak.nl/inziendocument?id=ECLI:NL:HR:2022:767

Samenvatting

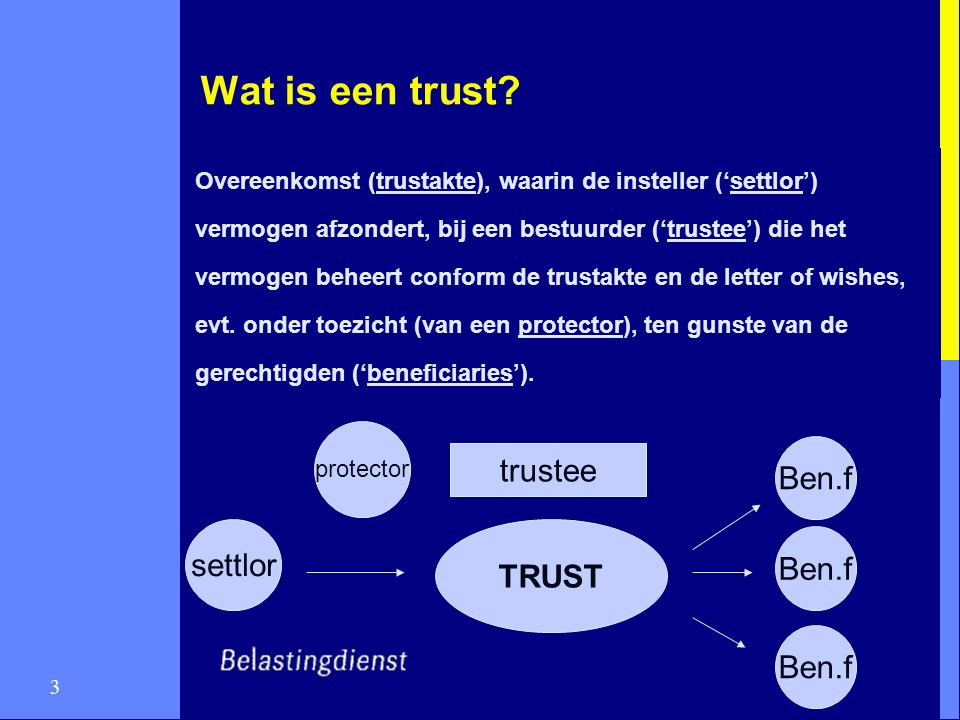

X is bestuurder/aandeelhouder van twee bv’s en een Limited, waarvan de aandelen (indirect) worden gehouden door een naar Panamees recht opgerichte Foundation. X is voor 97% gerechtigd tot de baten hieruit en is lid van de ‘Board of Advisors’. X maakt in zijn IB-aangifte over 2008 geen melding van zijn betrokkenheid bij de trust. Ook zijn twee uitkeringen van in totaal € 5200 niet opgenomen in de aangifte. In geschil is de navorderingsaanslag en in het bijzonder of X de vereiste aangifte heeft gedaan. De inspecteur is van mening dat door het niet invullen van de trustvraag (vraag 37) de vereiste aangifte niet is gedaan. De € 5200 is terecht belast als resultaat uit overige werkzaamheid. Rechtbank en Hof Den Haag oordelen dat het niet invullen van vraag 37 leidt tot omkering en verzwaring van de bewijslast. X stelt in cassatie dat hij in 2008 geen trustinkomen heeft genoten en dat het niet invullen van vraag 37 dus niet relevant is.

De Hoge Raad oordeelt dat het niet-doen van de vereiste aangifte door vraag 37 niet te beantwoorden in de regel al van voldoende gewicht is om de sanctie van omkering en verzwaring van de bewijslast te rechtvaardigen. Door het niet-beantwoorden van deze vraag ontstaat namelijk de kans dat te weinig belasting wordt geheven. Aan de omstandigheid dat X de vereiste aangifte niet heeft gedaan, heeft het hof terecht de gevolgtrekking verbonden dat het hoger beroep van X ongegrond moet worden verklaard, tenzij is gebleken dat en in hoeverre de uitspraak op bezwaar onjuist is. Het hoger beroep betrof uitsluitend de belastbaarheid van de twee uitkeringen, en dat zijn inkomsten die verband kunnen houden met de betrokkenheid van X bij de in vraag 37 bedoelde entiteit. Het beroep van X is ongegrond.

Opmerking

De Hoge Raad geeft een handvat voor het omgaan met de situatie, dat belastingplichtige een aangifte niet of onvolledig terugstuurt en daarmee heeft verzuimd de vereiste aangifte te doen. Handig voor de prakijk.

Formeel recht

De combinatie van art 7, lid 1 jo art 8, lid 1 onderdeel a AWR verplicht eenieder die een aangifte krijgt uitgereikt deze zoals gevraagd ingevuld terug te sturen.

Art 7, lid 1 AWR. In de uitnodiging tot het doen van aangifte wordt opgave verlangd van gegevens en kan overlegging of toezending worden gevraagd van bescheiden en andere gegevensdragers of de inhoud daarvan, waarvan de kennisneming voor de heffing van de belasting van belang kan zijn.

…

Art 8, lid 1 onderdeel a AWR. Ieder die is uitgenodigd tot het doen van aangifte, is gehouden aangifte te doen door:

a.de in de uitnodiging gevraagde gegevens duidelijk, stellig en zonder voorbehoud op bij ministeriële regeling te bepalen wijze in te vullen, te ondertekenen en in te leveren of toe te zenden, alsmede

…

Wordt de aangifte niet of niet volledig ingevuld teruggestuurd en daarmee dus wordt verzuimd de vereiste aangifte te doen, dan wordt de bewijslast omgekeerd op grond van art 25, lid 3 jo art 27e AWR.

Art 25, lid 3 AWR. Indien het bezwaar is gericht tegen een aanslag, een navorderingsaanslag, een naheffingsaanslag of een beschikking, met betrekking tot welke de vereiste aangifte niet is gedaan of sprake is van een onherroepelijk geworden informatiebeschikking als bedoeld in artikel 52a, eerste lid, wordt bij de uitspraak op het bezwaarschrift de belastingaanslag of beschikking gehandhaafd, tenzij is gebleken dat en in hoeverre die belastingaanslag of beschikking onjuist is. De eerste volzin vindt geen toepassing voor zover het bezwaar is gericht tegen een vergrijpboete.

Art 27e , lid 1 AWR. Indien de vereiste aangifte niet is gedaan of sprake is van een onherroepelijk geworden informatiebeschikking als bedoeld in artikel 52a, eerste lid, verklaart de rechtbank het beroep ongegrond, tenzij is gebleken dat en in hoeverre de uitspraak op het bezwaar onjuist is.

…

Een standaard procedure, die de Belastingdienst al lange tijd hanteert. Het is ook een sterk middel om belastingplichtigen te dwingen een volledige aangifte te doen. Immers, het bewijzen dat een voordeel niet is ontvangen, is een onmogelijk bewijs. De Hoge Raad bevestigt die werkwijze nu, in ieder geval voor de aangifte IB, waarin wordt gevraagd aan te kruisen of er een betrokkenheid is bij een trust of ander doelvermogen.

Onder doelvermogens wordt verstaan: trusts, Antilliaanse Stichtingen Particulier Fonds, Private Foundations, Anstalts, Stiftungen en andere vergelijkbare buitenlandse doelvermogens. Het gaat hier om een naar Panamees recht opgerichte foundation. Dan zou een kruisje dus op zijn plaats zijn geweest.

Handvat Hoge Raad

De Hoge Raad vindt het onvolledig terugsturen van de aangifte al voldoende om de bewijslast om te keren, maar zet er wel aantekeningen bij. Indien de niet gegeven informatie ziet op een periode buiten het geschiljaar of de informatie is niet van belang voor het geschil dan geldt de omkering niet voor die niet verstrekte info. Hetzelfde geldt voor de niet gegeven informatie op een vraag van de inspecteur op grond van art 47 AWR of een informatiebeschikking.

Heeft de Hoge Raad zich alleen uitgesproken over het zetten van het kruisje in de IB aangifte over de betrokkenheid bij een trust etc. of geldt haar oordeel elk kruisje dat niet is gezet in een aangifte? De bewoordingen van de Hoge Raad zijn zo algemeen, dat dit laatste het geval lijkt te zijn.

De casus

Aan de omstandigheid dat belanghebbende de vereiste aangifte niet heeft gedaan, heeft het Hof volgens de Hoge Raad terecht de gevolgtrekking verbonden dat het hoger beroep van belanghebbende tegen de navorderingsaanslag 2008 ongegrond moet worden verklaard, tenzij is gebleken dat en in hoeverre de uitspraak op bezwaar onjuist is. Dat hoger beroep betrof namelijk uitsluitend de belastbaarheid van de vergoeding van 5200 euro, en dat zijn inkomsten die verband kunnen houden met de betrokkenheid van belanghebbende bij de foundation.

Belanghebbende heeft volgens het Hof niet overtuigend aangetoond, dat de vergoeding van 5200 euro een borgstellingprovisie was, omdat het bestaan van de lening niet aannemelijk is gemaakt. Aangezien belanghebbende de vereiste aangifte niet heeft gedaan, kon de Inspecteur volstaan met de gemotiveerde stelling dat belanghebbende de vergoeding als resultaat uit overige werkzaamheden heeft genoten wegens door hem aan de foundation verleende diensten.

Ricky Turpijn