Citaat Juvenalis: “De een krijgt een kruis, de ander een kroon tot loon voor zijn misdaad.”

Taxlive 28/4/25 VNVandaag 25/4/25

Bron: Rechtbank Gelderland 17-02-2025 (publicatie 24-04-2025) ARN 22/568 en ARN 22/569 ECLI:NL:RBGEL:2025:1563

https://uitspraken.rechtspraak.nl/details?id=ECLI:NL:RBGEL:2025:1563

Samenvatting

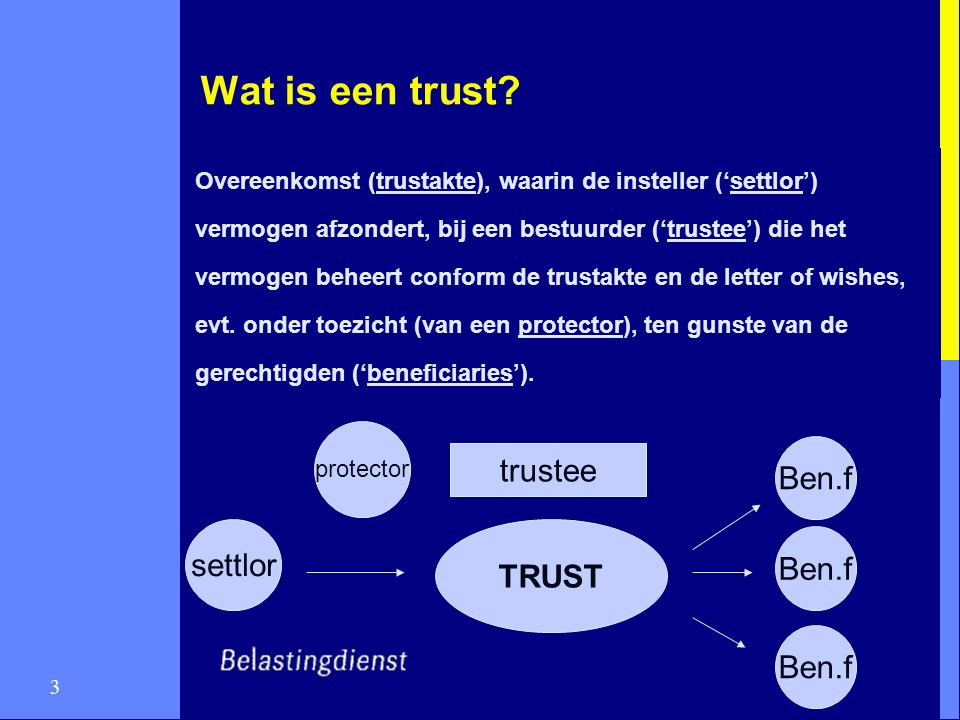

X is oprichter/enig bestuurder van een Stichting Administratiekantoor (STAK). De STAK houdt in 2017 alle aandelen in BV 1. De certificaten van de STAK zijn uitgegeven aan de kinderen van X en D. X is enig bestuurder van BV 1. BV 1 houdt 18% van de aandelen in BV 2. X, D en E zijn de bestuurders van BV 2, dat houder is van alle aandelen in BV 3. X en D zijn de bestuurders van BV 3. De inspecteur stelt dat voor X een gebruikelijk loon van € 45.000 in aanmerking moet worden genomen, omdat hij indirect aanmerkelijkbelanghouder in BV 3 is.

Rechtbank Gelderland oordeelt dat X kan beschikken over het vermogen van de STAK als ware het zijn eigen vermogen (zie HR 19 september 2014, ECLI:NL:HR:2014:2694, V-N 2014/47.11). X kan namelijk een bepalende invloed uitoefenen op het vermogen van de STAK en als enig bestuurder de aandelen vrijelijk overdragen aan anderen dan de certificaathouders, waaronder aan zichzelf. Het resultaat van BV 3 over 2017 is positief als geen rekening wordt gehouden met de aan BV 1 betaalde management fee van € 45.000. Bovendien is door BV 3 in 2017 € 839.267 aan investeringen geactiveerd. Het gebruikelijke loon van € 45.000 is inclusief een eventuele bijtelling voor het privégebruik door X van de bedrijfsauto van BV 3. De vraag of die bijtelling terecht is, kan in het midden blijven. Het belastbaar inkomen uit werk en woning wordt verlaagd tot € 45.000.

Opmerking

Een Stichting Administratiekantoor (Stak) houdt middellijk 18% van de aandelen in een B.V. Belanghebbende kon in 2017 op grond van de Stakvoorwaarden blijven beschikken over het vermogen van de Stak als ware het zijn eigen vermogen. Daarom merkt de rechtbank belanghebbende aan als (indirect) aanmerkelijkbelanghouder in de B.V. en is de gebruikelijk-loonregeling van toepassing. De rechtbank vermindert het inkomen, omdat de inspecteur ten onrechte een bijtelling voor het privégebruik van de bedrijfsauto tot het loon heeft gerekend. Beroep is daarom gegrond.

Wat opvalt is, dat de rechtbank belanghebbende overeenkomstig het arrest van de Hoge Raad van 19 september 20147 aanmerkt als (indirect) aanmerkelijkbelanghouder in de BV. In dat arrest ging het niet om een gebruikelijk-loonregeling, maar om de aftrek van een arfpachtcanon. Wel zag de HR geen probleem, dat de belanghebbende over het vermogen van de Stak kon beschikken ook op grond van de Stakvoorwaarden.

De rechtbank citeert uit art 12a, eerste lid, van de Wet LB (tekst per 1 januari 2017), die bepaalt – voor zover van belang – dat een werknemer die arbeid verricht ten behoeve van een lichaam waarin hij een aanmerkelijk belang heeft, ten minste een loon geniet van € 45.000. Daar zal zeker ook het middellijk ab onder vallen.

Je komt deze ‘doorkijk’ niet al te vaak tegen, maar als je daardoor een ab houder bent, dan is het terecht, dat de gebruik-loonregeling van toepassing is.

Ricky Turpijn